【深度原创】24页PPT详解“电气-输配电行业”现状及未来投资机会!

输配电设备行业是电力工业中很重要的组成部分,在发电、输电、配电、电能转换和电能消耗等所有的环节都起着至关重要的作用,也是电工行业的主要组成部分之一,在国民经济中占有很重要的地位。本文从以下三个方面来详述电气——输配电行业现状及未来投资机会!

其次通过一系列分析我国电力行业需求端低速增长、供给端结构调整的总体趋势,试判断我国输配电行业的驱动力与发展趋势;

洞见资本投研总监。山东大学金融学与法学双学士。具有证券期货等多项从业资格,曾在内资股份制银行一级分行负责大型上市公司股权质押业务;外资银行私人银行部,负责海外大类资产配置业务。目前就职于洞见资本投研部,负责企业投融资、新三板挂牌、股权激励设计、并购、IPO等业务。

洞见资本投研经理,北京交通大学硕士,山东大学金融学与工商管理双学士。具有证券、银行从业资格。先后在国内领先证券公司行业研究所、金融实物资产交易所机构业务部工作。目前就职于洞见资本任职投研经理,专注于高端人机一体化智能系统、环保行业中企业投融资、新三板挂牌、并购、股权激励的研究、咨询业务。

全球输配电行业:ABB、西门子、GE占据较大市场占有率,随着国内装备制造技术水平的快速提升,国际市场之间的竞争不断加剧。

国内输配电行业特点鲜明:电压等级越高,公司数越少,市场集中度越高,竞争越平缓;电压等级越低,公司数越多,竞争越激烈。

在相同电压等级情况下,高端市场之间的竞争相对平缓,低端市场产品同质化严重,竞争较为激烈。

2000年以前:电力投资主要解决电源供给不足的问题,75%的电力投资投向发电侧,电网投资只占25%。

2000—2010年:电网建设占比慢慢地提高,特别是输电线路投资,对输电厂商的业绩拉动最为明显。

2010—2014年:电网建设投入超过电源建设投入。电网骨干网架日趋坚强。

2015年到未来10年:电力投资逐步转向特高压、全球能源互联网、电网智能化、配电网、售电侧建设,更加偏向于配、用电侧。

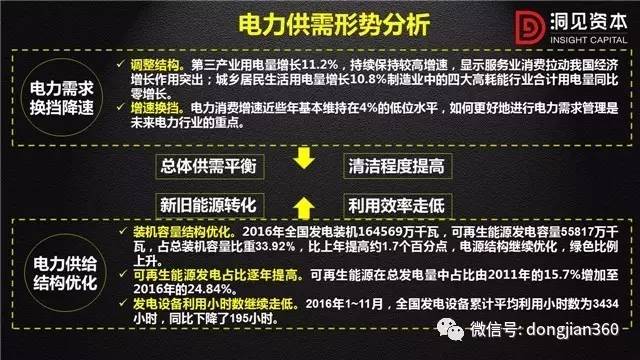

其中可再次生产的能源发电容量55817万千瓦,占总装机容量比重33.92%,比上年提高约1.7个百分点。

调整结构。第三产业用电量增长11.2%,持续保持比较高增速,显示服务业消费拉动我们国家的经济增长作用突出;城镇和乡村居民生活用电量增长10.8%;制造业中的四大高耗能行业合计用电量同比零增长。

增速换挡。电力消费增速近些年基本维持在4%的低位水平,如何更好地进行电力需求管理是未来电力行业的重点。

装机容量结构优化。2016年全国发电装机164569万千瓦,可再次生产的能源发电容量55817万千瓦,占总装机容量比重33.92%,比上年提高约1.7个百分点,电源结构继续优化,绿色比例上升。

可再次生产的能源发电占比逐年提高。可再生能源在总发电量中占比由2011年的15.7%增加至2016年的24.84%。

发电设备利用小时数继续走低。2016年1~11月,全国发电设备累计平均利用小时数为3434小时,同比下降了195小时。

当前我国配电自动化水平覆盖率不到15%,而法国、日本的配电自动化覆盖率分别为90%和100%。西方发达国家一般都在70-80%。

美国、英国、日本等国家的电网输配电投资是电源投资的1.2倍左右,配电网投资是输电网投资的1倍多,而中国配电网的投资还不到输电网的一半。

建设改造中包括110千伏、35千伏电网结构加强,变电站的双电源及10千伏的环网供电,及电网信息化、自动化、智能化的建设等。

供给侧改革要求输配电设备制造业必须向质量效益型和智能型转变。设备制造的智能化和输配电设备本身的智能化将成为行业未来的核心竞争力之一。

柔性制造为特征的智能制造系统模块设计,实现定制化的制造是输配电设备制造企业做大做强的关键。

庞大的配网建设投资(“十三五”期间,我国配电网建设改造投资不低于1.7万亿元)意味着智能配电设备有着非常大的市场空间。如:智能变压器、智能高压开关、智能性箱式变电站等。

我国风电太阳能(西北)和水电(西南)的富集地区往往不是电力的主要消纳地区。因此在“十二五”期间因大规模的建设导致上述地区的风、光和水电出现大面积的废弃现象。

灵活调节电源比重偏低,导致系统调峰能力严重不足。抽蓄、燃气等灵活调节电源比重仅为6%,火电调峰能力只有50%左右,而且在弃风、弃光严重的“三北”地区,供热机组占比超过40%,调节能力仅为20%。

西北电网和东北电网电力外送能力只有当地可再次生产的能源装机容量的27%和12%左右,外送通道不足和现有部分通道利用率不高的问题同时存在,难言在更大范围内消纳可再生能源。

《电力发展“十三五”规划》中,指标更加明确:“十三五”期间建成1700万千瓦、开工建设6000万千瓦抽水蓄能电站。

电网公司加大投资力度,建设新能源并网及输送工程。2016年,国家电网公司750千伏及以下新能源并网及输送工程总投资91亿元。

为加快推进配电网建设改造和推动转变发展方式与经济转型,国家发改委和能源局先后发布了《关于加快配电网建设改造的指导意见》和《配电网建设改造行动计划(2015—2020年)》,确立了我国“十三五”期间配电网建设改造的基本指导思想并规划了2015-2020 年2 万亿的配网投资规模;

2016年,国家发改委规划实施了新一轮农网升级改造工程,五年内国家电网规划投资5222亿元,南方电网规划投资1300亿元,共计投资达6522亿元;

2015年新一轮电改的拉开帷幕,配网建设运营成为改革的主要领域,其中输配电价改革试点按“准许成本加合理收益”原则单独核定输配电价,允许社会资本投资增量配电网成立售电公司,并拥有配电网运营权。

此次国家发改革委公布首批增量配网试点105家,将在投资建设配网同时带动相关配套设备的投资需求,相关配网一、二次设备将在新增配网建设过程中收益,以江苏宿迁港产业园增量配网改造项目为例,项目规划21.1平方公里,年用电量约5.4万千瓦,预计总投资规模在8亿元。以首批单个试点年用电量5亿千瓦时测算,预计首批105个试点总配网建设投资规模约在773亿元。

按全国现有国家级工业园347个,省级工业园区1,167个测算,全年工业园区共耗电约1.27万亿度,若对全国工业园区进行增量配网改造约可带动1.88万亿的配套投资市场。

2015年国务院电改9号文明白准确地提出“逐步向合乎条件的市场主体放开增量配电投资业务,鼓励以混合所有制方式发展配电业务”。再次印证了该领域的运作模式,即PPP模式(Public-Private-Partnership)。在未来的配电建设中,预计一些想不将不再由当地省网企业主导,而是交给当地民营资本,或是政府、民企各自参股该项目,分享受益。

我国的配电设备生产商良莠不齐,市场高度分散。例如,国内低压电器生产企业已超越2000家,但其中90%以上都是缺乏规模和核心竞争力的中小型企业(年收入低于5亿元)。

要想协同政府一起,完成工业园区、城镇规划建设等大型工程,不仅需要强有力的产品的优点,还将需要自带资金,做到设计、供应、建设、运营一体化,获得电改红利。

未来民营资本参与投资,不仅会要求更高的产品质量和经济合理性,也会在后期需求侧影响、节约能源改造、以及园区共享云平台、储能等方面准备好,以享受未来的政策红利。

在刚刚过去的2016年,我国虽然在陆上风电新增装机的容量有所下滑,但海上风电装机容量却呈现出大幅度上升的趋势。在2016年一年的时间里,我国海上风电新增机装量为154台,容量达到了59千瓦,相比去年同期增长了64%,全国累计机装量达到了163万千瓦,已超越了北欧风电强国丹麦跃居世界海上风电装机排行榜第3位。

虽然目前我国海上风力发电制造技术与国际发达国家相比还存在着差距,但这个差距正在逐渐缩小。在国家能源局发布的“十三五”海上风电规划中就明确说,到2020年,全国海上风电开工建设规模达到1000万千瓦,力争累计并网容量突破500万千瓦以上。以每千瓦单位造价13000-20000元来计算,我国海上风力发电行业的市场空间大约在1500至2000亿元之间。

在政策体系方面,国家能源局在2017年初印发了《海上风电开发建设管理办法》,明确国家能源局今后将不再统一编制全国海上风电开发建设方案,由各地区按照规划核准项目。这将进一步提升海上风电开发的灵活性,调动沿海省份发展海上风电的积极性。

《能源发展“十三五”规划》及《可再次生产的能源发展“十三五”规划》提出,到2020年,风电项目电价可与当地燃煤发电同平台竞争。风电实现并网侧平价上网,4毛/千瓦时。但是,电价改革尚未涉及海上风电,国家推动海上风电发展的意图显而易见。

2016年,全球海上风电投资总额达到299亿美元,同比增长40%,创下历史上最新的记录,欧洲依然是最大的海上风电投资区域市场,达到258亿美元,占全球总量的86%以上。中国海上风电投资也达到41亿美元。

国际可再次生产的能源署(IRENA)日前发布了一份名为《创新应用前瞻:海上风电篇(InnovationOutlook:Offshore Wind)的报告核心结论之一就是,如果全球经济一直朝着无碳化的方向发展,到2030年,风电必将成为主力电源。国际可再生能源署认为,海上风电的总装机在2030年将达到100GW,但若能够从政策层面使可再次生产的能源在全球能源结构中的占比翻番,那么到2030年海上风电的装机规模有望逐步扩大——风电总装机将达到1990GW,其中海上风电占280GW。

目前来看,我国海上风电建设仍处在起步阶段。成本高、法范标准不规范、技术方面等因素是海上风电亟需解决核心问题。这些归根到底是海上风电产业链不成熟的问题。

但是,产业链的不成熟代表着市场机会的存在,中国海上风电产业在十三五期间一定会形成完善的产业链和稳定的市场。

我国经济步入新常态,电力需求减速换挡,同时电力供给结构转换,电力智能化,清洁化、自动化发展成为必然。

电网建设投资超越电源建设投资,智能配网建设、新能源消纳设施建设将成为今后电力建设的重点与核心驱动力。

全球个国家都已经或正在大力开发海上风电,未来定会成为能源结构中的重要部分。

基于以上综合分析,我们大家都认为输配电设备下一步投资机会应聚焦于智能设备与海上风电相关设备。

5.主营业务:新能源输变电产品及防爆输变电产品研制、设计、生产、维护、销售和提供成套装备。

6.核心客户:中国电建、国电、华能、华电、中电投、中海油、上海电气、中机国能、中广核、神华集团等大型集团企业公司。

企业拥有15项发明 专利及16项实用新 型专利;企业获国家高新技术企业、省级计量保证确认单位、江苏省中小型科技公司等。

新能源发电,企业从太阳能发电、光伏发电逐 步转向海上供电及储能设备研发生产。

企业与德国SGB合作(中国唯一), 共同生产海上风力发电用变压器安全系统,不断引进和研发新产品,有极强的技术创新能力。

海上移动式变电站,自主研发海上移动变电站产品在中海油海洋平台上运行,申报海油节能减排项目荣获国家科学技术进步奖与江苏省首台套重大装备产品。

产学研及院所合作与上海大学、中国矿业大学、哈尔滨工程大学、沈阳变压器研究院等科研院所有着密切合作伙伴关系,具有较强的开发团队,及研发能力。

2.公司简介:公司致力于光纤传感监测及智能化应用领域,作为国内率先从事光纤传感技术的企业,曾为电力系统、矿山煤矿、石油石化、公路隧道、桥梁大坝、粮食仓储、智能楼宇等多个领域提供过一系列先进的综合方案。

3.主营业务:综合管廊安全监测预警平台、智能变电站综合监测系统、电子围栏周界防护报警系统、其他监测系统。